サステナビリティ開示は「ひな形さえ整えれば大丈夫」ではない!

ESG投資において企業を評価する際に、重要なポイントとなるのがサステナビリティ開示です。今後、企業はますます国内外の投資市場から適切なサステナビリティ開示が求められていくことになるでしょう。

2022年11月には、金融庁からも「企業内容等の開示に関する内閣府令」等の改正案が提示されました。そこには、従来のコーポレートガバナンスに関する開示の強化に加え、サステナビリティの取組についての開示が提示されています。

このように、徐々にサステナビリティ開示についての指針が提示され、有価証券報告書などに記載された事例が出てくると

「他社事例に習ってひな形さえ整えれば、なんとかなる!」

と考える方も多いと思います。

しかし、その考え方はとても危険です。命取りになる可能性があります。

理由その1:

サステナビリティ開示は、いまや企業の継続性にかかわる時代

明らかなひな形だけ整えたようなプアな開示だと…

・顧客から捨てられる

・サプライヤーから捨てられる

・優秀な人材から捨てられる

特に「優秀な人材から捨てられる」は直近の大きな問題点です。

「人が取れない」は、多くの企業が抱える目の前の課題です。優秀な人材は、企業の持続性を証明するサステナビリティ開示をおろそかにして就職活動をすることはありません。

理由その2:

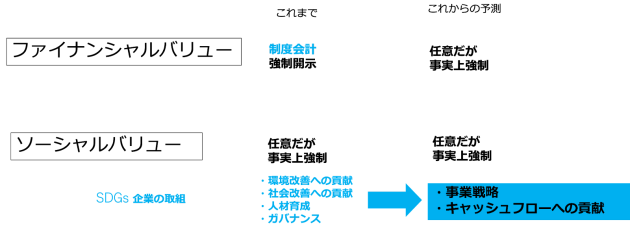

サステナビリティ開示は、ESGに限らず投資全般の意思決定のための情報

企業のBSに占める無形資産の割合は上昇しています。

・環境改善への貢献

・社会改善への貢献

・人材育成

・ガバナンス

など

これらが将来キャッシュフローにどのような貢献をするのか、事業戦略にどのように組み込まれているか。投資市場にとって、ファイナンシャルバリューと同等にこれらのソーシャルバリューを重要視する時代になっていくことは間違いありません。

このような状況なのに、明らかにひな形だけ整えたようなプアな開示で良いのか?普通に考えて、ダメですよね。

サステナビリティ開示は「ひな形さえ整えれば大丈夫」の心持ちではなく、企業が持続していくために本気で取り組む必要があります。

執筆者プロフィール

小柳はじめ(AB社代表)

⽶国公認管理会計⼠(CMA)、⽶国公認会計士(CPA/試験合格)。SASB FSA1(Fundamentals of Sustainability Accounting)取得。資格の学校TACでは、2011年よりUSCPAコースの講師を務める。